[addtoany]

[addtoany] 会社に勤めながら副業する人の確定申告

会社勤めをしながらライターとして副収入を得る場合、確定申告はどうしたらよいでしょうか。税金は「個人の所得」に対して課されます。会社で年末調整として税の申告をしていたとしても、他に所得がある場合は個人で確定申告をする必要があるのです。

確定申告の様式は国税庁HP「確定申告書等作成コーナー」よりダウンロードできます。毎年2月の申告に向けて、1月上旬にその年度の様式がアップされるので、様式や手引きをチェックしましょう。確定申告書は大きくAとBがありますが、副業など一時所得であればA様式、個人事業主であればB様式を使用することになります。(B様式の方がA様式よりも項目が多いです。)

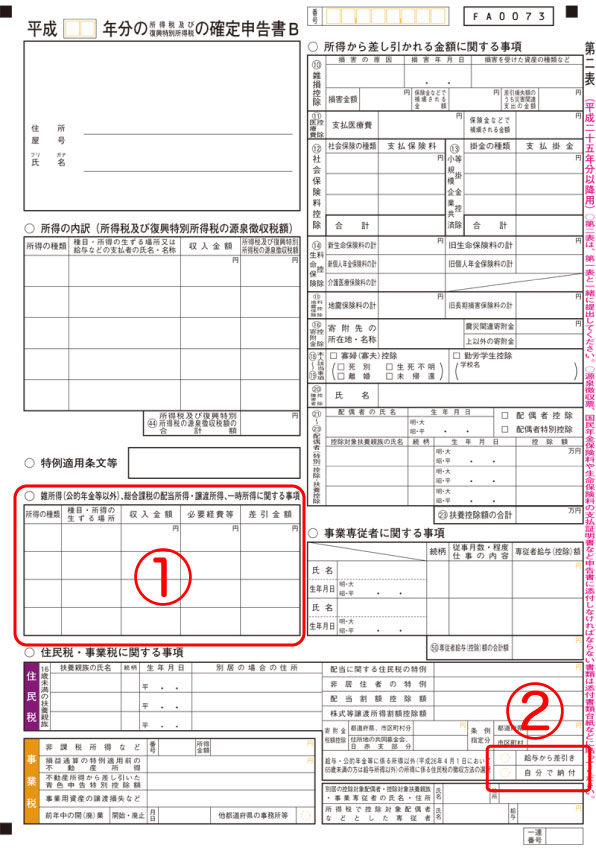

確定申告書の第2表(下図)に「雑所得」を記入する欄があります(①部分)。ライターの原稿料などは、この欄に「雑所得」として挙げます。源泉徴収をされた状態で原稿料を受け取る場合は、その上段「所得の内訳(源泉徴収額)」の欄にも記入します。また、雑所得の金額は第1表の収入や所得の「雑」(雑収入・雑所得)欄にも記入しましょう。

税金の徴収方法には、「特別徴収」と「普通徴収」があります。「特別徴収」とは、会社が本人の代わりに税金を納める方法、「普通徴収」とは本人が直接税金を納める方法です。確定申告書の「第二表」の右下(②部分)に、「給与所得以外の住民税の徴収方法の選択」という欄があります。「自分で納付」欄を選択することで、会社の給与分の住民税は給料から天引き(特別徴収)、副業分の住民税は自分で支払う(普通徴収)とすることができ、会社に給与以外の収入があることが知られません。

確定申告書の「第二表」

市県民税は自治体や家庭の状況により金額が異なります。様々な市町村から従業員が集まる会社であれば、税額が多少高くても気にされにくいでしょうが、同じ自治体ばかりから従業員が集まる会社の場合、総務担当者によっては副業に気づくかもしれません。

なお、就業規則で定めた副業禁止規定の取扱いや考え方については、個々の会社や事案により異なるものです。副業をしたから即解雇されるかというと、そうではない場合も多いですが、会社と良好な関係を継続しておきたい場合は無理はしない方が賢明です。公務員の副業に関しては即処罰の対象となりえますので、ご注意ください。

フリーランスの確定申告

会社を辞めてフリーランスとして収入を得るということは、個人事業主になるということです。個人事業主の申告には、「青色申告」と「白色申告」の2種類があります。

青色申告には「特別控除」の制度があり、所得額から65万円(簡易簿記で帳簿を作成する場合は10万円)を控除した金額が課税所得となります。また赤字を3年間繰り越すことができます。白色申告に比べて提出書類は多少増えますが、節税のためには青色申告が有利です。

開業後2カ月以内に税務署に開業届を提出する必要があり、郵送で提出することも可能です。確定申告の時期には、全国各地の税務署で無料相談会が開催されています。電話相談も開催されており、自宅で国税庁HPの「申告書作成コーナー」で実際に申告書を作成しながら質問をすることができます。

個人事業主と法人の税の違い

自身で事業をする際には、個人事業主となるか法人組織をつくるか、2つの選択肢があります。個人事業主の所得にかかるのは「所得税」、法人の所得にかかるのは「法人税」と、個人と法人では税の種類が異なります。所得税は所得に比例して税率が上がる仕組みです。これに対して法人税は会社の規模と所得によって税率が定められています。

例えば、資本金が1億円以下の法人であれば、所得が800万円以下の場合は税率15%、800万円超の場合は税率25.5%という2段階構造です。所得が100万円の場合、個人であれば税率は5%であるのに対し、法人であれば税率は15%です。所得が1000万円の場合、個人であれば税率が33%であるのに対し、法人であれば税率は25.5%となります。(実際には復興所得税や事業税なども支払うことになりますが、ここでは省きます。)

所得が低いうちは個人の方が税制上有利ですが、ある時点から法人の方が税制上有利になるということです。税法は毎年改正されるうえ実際には細かい計算があるので、所得額いくらからは法人の方が有利と明言することはできませんが、所得金額が300万円を超すあたりからは注意しておきましょう。

法人の節税メリット

節税方法が充実しているのが法人の魅力です。個人事業主の場合は、収入から経費を引いた金額が事業主の取り分でもあり課税対象です。法人の場合は、社長の給料を経費として差し引くことで、会社の所得を低くし法人税を押さえることができます。

もちろん社長個人は所得税を支払う義務はありますが、給与には給与所得控除がありますので、収入から経費をひいたものが全て課税対象となる個人事業主に比べて、(青色申告特別控除を考慮したとしても)節税となります。

また、個人事業主が家族を従業員として雇い給与を支払うには厳しい条件がありますが、法人の場合は簡単にできます。家族に支払う給与であっても経費となりますので、家族を従業員として所得を分配し、課税対象額を押さえることも可能です。

最後に

節税を考えることも経営上の重要な戦略の一つですが、まずは事業計画や目標をしっかり定めること。そして、その時々の自身の状況に合わせて個人事業主でいくのか法人化するのか判断していくことが大切です。また、税金に関してわからないことがあれば、うやむやにせずに税理士に相談する方が賢明です。小さなミスや申告漏れで、後ほど大きな追徴課税を請求されるケースは少なくありません。

宮嵜 幸志

最新記事 by 宮嵜 幸志 (全て見る)

- 文章構成と内容に関する12個のチェックリスト - 2015/04/03

- 初めての確定申告を外注してみた。記帳から申告まで丸ごとお任せ! - 2015/02/12